VOTRE PARTENAIRE ASSURANCES

En plein Centre de Nice

18 Rue de la LIBERTE

06000 – NICE

Tél : 04 97 08 14 94

INFOS ET CONSEILS PRATIQUES

Assurance auto : Qu’est ce que le Bonus Malus ?

Obligatoire depuis 1976 dans un but d’incitation à la prudence. Le bonus malus (ou « clause de réduction-majoration ») a pour effet d’adapter le montant de la prime/cotisation d’assurance auto au comportement du ou des conducteurs du véhicule assuré.

Cette variation résulte de l’application:

Le Bonus Malus ou encore coefficient de réduction/majoration (CRM) s’applique à tous les véhicules de tourisme, camionnettes et motocycles de plus de 80 cm3. Tous les automobilistes ont donc un Bonus ou Malus.

La Prime/Cotisation d’assurance auto à payer à chaque échéance annuelle est influencée par la baisse ou la hausse de cet indicateur qui reflète votre « bonne conduite« .

Lorsque vous ne causez pas d’accident, vous bénéficiez d’un bonus et votre prime s’en trouve, normalement, diminuée. En revanche, si vous provoquez un accident, vous serez pénalisé d’un malus et vous payerez une cotisation plus élevée.

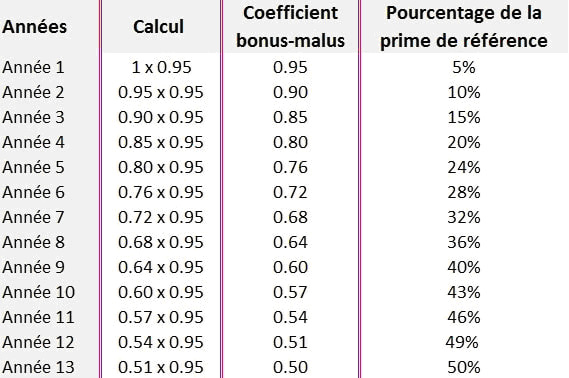

Tableau des coefficients permettant de calculer un bonus d’assurance :

VOTRE PARTENAIRE ASSURANCES

En plein Centre de Nice

18 Rue de la LIBERTE

06000 – NICE

Tél : 04 97 08 14 94